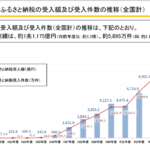

住宅ローンを利用する人のうち、約7割の人が変動型の金利タイプを選んでいます。固定型に比べて根強い人気があります。9月に多くの金融機関で基準金利が引き上げられました。また年内には更に0.15%引き上げられるのではと言われています。変動型を選択した人にとって、基準金利の引き上げは返済額に直結するため、気になっている人も多いのではないでしょうか。

では、基準金利の引き上げに伴い、返済額がどのように変化するかみてみましょう。

変動型住宅ローンの基準金利が上昇した背景

多くの銀行が、9月30日に変動型住宅ローンの基準金利を引き上げました。各行の具体的な引き上げ幅は共通しており、0.15%となっています。

基準金利を引き上げるきっかけとなったのは、日銀が7月に政策金利を上げたことに伴い、金融機関が設定する短期プライムレートを引き上げたことです。変動型住宅ローンの基準金利は、短期プライムレートに連動して設定されるため、今回の基準金利引き上げにつながりました。

金利上昇に伴う具体的な返済額のシミュレーション

では、金利が上がると、返済額にどの程度影響があるのでしょうか。今回はりそな銀行を例に、次の条件で試算をしてみましょう。なお、適用金利は最優遇金利で計算しています。

- 2024年9月の適用金利:0.34%

・基準金利引き上げ前の返済額:8万8401円 - 2024年10月の適用金利:0.49%

・基準金利引き上げ後の返済額:9万700円 - 借入額:3500万円

- 返済期間:35年

- ボーナス払い:なし

試算すると、適用金利0.34%の場合、返済額は月に8万8401円に対して、基準金利0.49%の場合、月に9万700円となりました。引き上げ前と後で比較すると、返済額は約2300円上がります。これをたった2300円ととるか、2300円もととるか。もし更に金利引き上げがなされた場合、この金額もさらに上がっていきますので、皆さんが心配されているんですね。

基準金利が上昇してもすぐに返済額が増えない場合もある

シミュレーションでは、返済額が約2300円増える計算になりましたが、現在既に借り入れている人はすぐに返済額が増える、というわけではない場合もあります。その理由は、金融機関が「返済額5年ごと見直しルール」や「返済見直し125%ルール」といったルールを設定しているケースがあるためです。

返済額5年ごと見直しルール

変動型住宅ローンの適用金利は、多くの場合、4月と10月のように半年に1度見直されますが、その金利を反映した「返済額」に見直すのは5年に1度とするルールです。

返済見直し125%ルール

返済額を見直すときに、見直し前の返済額の125%を上限に増額する、というルールです。つまり、以前の返済額の125%を超える返済額に設定されることはない、ということです。一方で金利が低下する場合には、この125%ルールは適用されず、下限を定めずに返済額が減額されます。

多くの大手銀行では、これらのルールによって、月々の返済額の激変はある程度避けられています。ただし、注意すべき点として、激変は避けられたとしても、返済額の内訳として、適用金利が上がった分だけ利息分の支払いが増え、元金の返済額は減っています。

また、金利が安いネット銀行であるソニー銀行、SBI新生銀行、PayPay銀行などは、「返済額5年ごと見直しルール」や「返済見直し125%ルール」といったルールを採用していないほか、大手銀行においても「当初〇年固定」などを経たのちの変動金利においては、このルールの適用外となる契約が多いようです。

ただこのルールにはもう1つ注意点があり、返済総額が増えることに加えて、予定返済回数中に完済できない場合には、最終支払時に加算されることがほとんどです。毎月の返済額が増える事に加えて、計画的に繰り上げ返済を行うなどの対応の検討が必要になります。